提效20%的秘密武器?以淘宝为例谈谈发票系统如何提效

作为打工人,都了解发票业务吧!下面这篇文章是笔者整理分享的以淘宝为例谈谈发票系统如何提效的相关内容,大家一起往下看看吧!

一、发票业务场景

当我们去天猫、JD购物,出行打车需要报销时,可以直接在平台上申请开票,即可在获得开票结果,然后拿着发票进行报销。在开票和收票的过程中,涉及到的就是背后企业进项税、销项税的流转。

对于企业来说,管理流程包括基于订单申请开票-处理开票结果-发送发票内容-数据统计归档;

传统人工维护存在以下痛点:

订单信息与发票系统数据不互通,需要人工手动录入选择收票方、逐行录入开票信息,维护税率;发票申请后,需要再行通知,有时还需要打印寄送;相关统计需要手动处理。

故发票系统目标,通过数据打通,实现自动开票申请,开票结果处理,开票数据统计,提效20%。

那么如果要搭建一个电商平台的发票系统,要怎么入手呢?

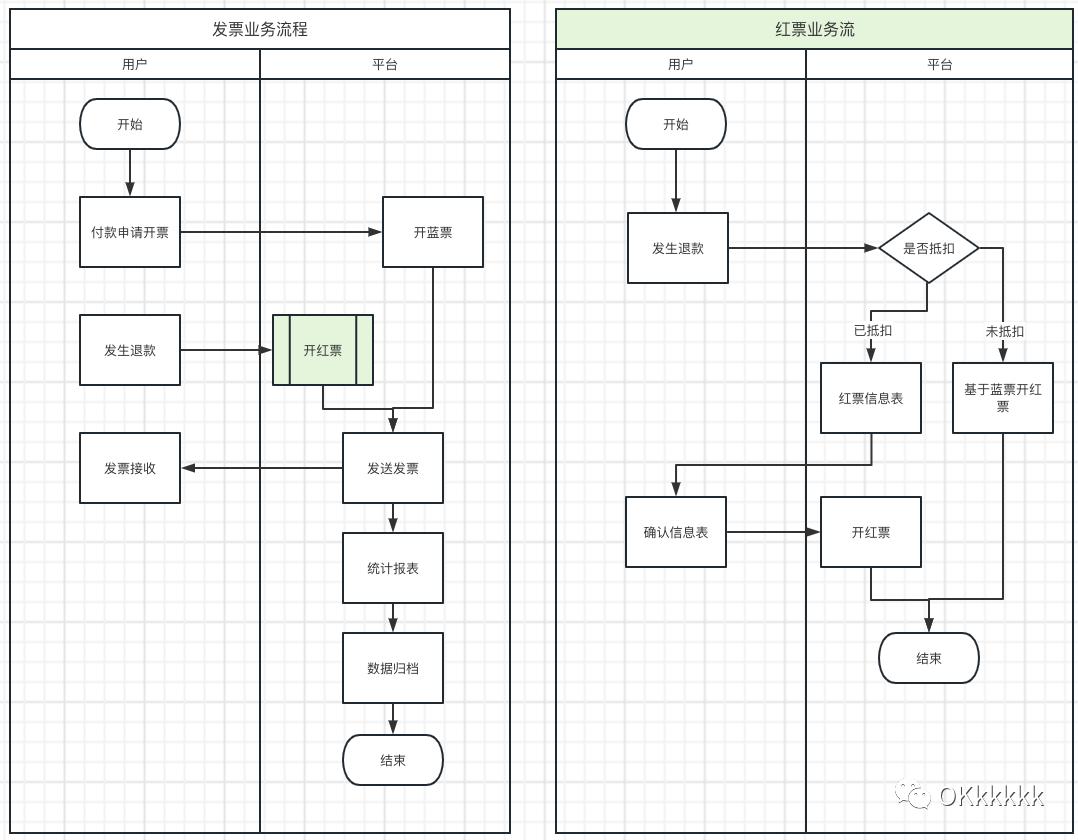

1. 业务流

开票的上游业务包括电商平台的C端用户下单、ERP系统的B端销售合同付款–发票系统–报表统计。

具体的开票流程包括:

企业资质申请(-税盘采购),这里企业才具有开票的能力,如天猫卖家一般都提供开票能力,淘宝卖家需要先做资质申请,购买百望/航天税盘后开通发票能力。用户采购-开蓝票(标识企业收入)。用户退款-开红票,这里又分为两种情况:发票未抵扣,基于蓝票直接开具红票;发票已抵扣,开红票信息表,购买方确认后,开红票。

2. 票种数电票:全面数字化发票,包括电子发票(增值税专用发票)、电子发票(普通发票),电子发票3.0版本,按照税务总局要求,2023年6、7月份要在第一批试点城市完成落地。专票:增值税专用发票,包括电子票、纸质票,可以抵扣进项税。普票:增值税普通发票,含电子普通发票、卷式发票、通行费发票,不能抵扣进项税。3. 什么是销项税、进项税、增值税

举个例子,假设有一个玩具制造商A和一个玩具零售商B。

玩具制造商A:

A从原材料供应商那里购买了价值100元的原材料来制造玩具,假设增值税率是10%,那么A支付给原材料供应商的税额是10元,这10元就是A的进项税。当A制造完玩具后,将其卖给玩具零售商B,售价为200元。按照10%的税率,A需要向税务部门缴纳的税额是20元,这20元是A的销项税。

玩具零售商B:

B从A那里购买了玩具,支付了200元,其中包含了20元的税。这20元税也是B的进项税。B在零售市场上将玩具以300元的价格卖给消费者。按照10%的税率,B需要向税务部门缴纳的税额是30元,这30元是B的销项税。

增值税的计算:

对于玩具制造商A:销项税(20元)- 进项税(10元)= 应缴纳的增值税10元。对于玩具零售商B:销项税(30元)- 进项税(20元)= 应缴纳的增值税10元。

所以,整个过程中,税务部门实际上收到的增值税总额是20元(10元来自A,10元来自B)。这个过程确保了税务部门只对每个阶段的增值部分征税,而不是对整个生产和销售过程重复征税。

4. 增值税专用发票(数电票)和增值税专用发票(电子票)的区别二、产品架构

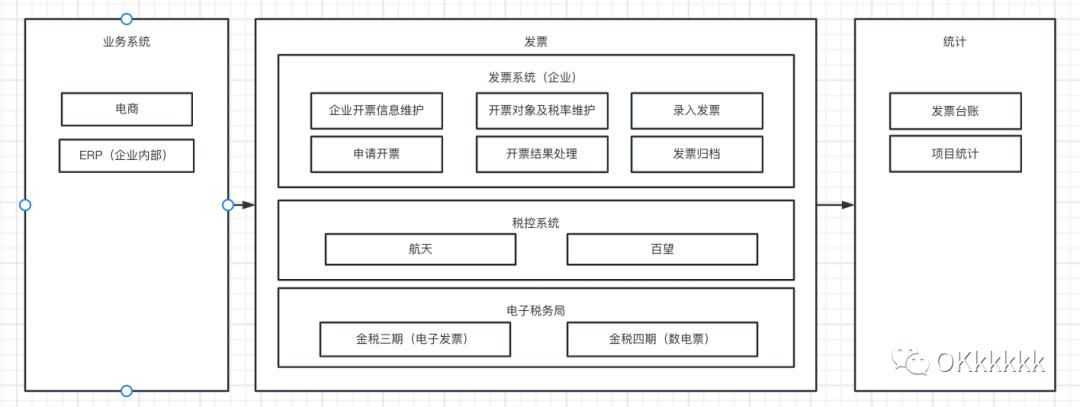

整体对于企业内部来说,会涉及到业务系统、发票、数据统计,三个系统交互;

其中业务系统数据来源主要包括电商的C端用户购买和ERP的销售订单;

发票系统中,企业需要解决的问题在于开票信息的维护、提交开票申请、开票结果的处理(成功及失败的)、发票结果归档。

具体开票操作,会提交到税控系统,再到电子税务局进行开票,也可以直连税务系统开票;

最终开票数据,会在数据统计中心,进行统计,如按项目汇总,按年度汇总,发票台账汇总等。

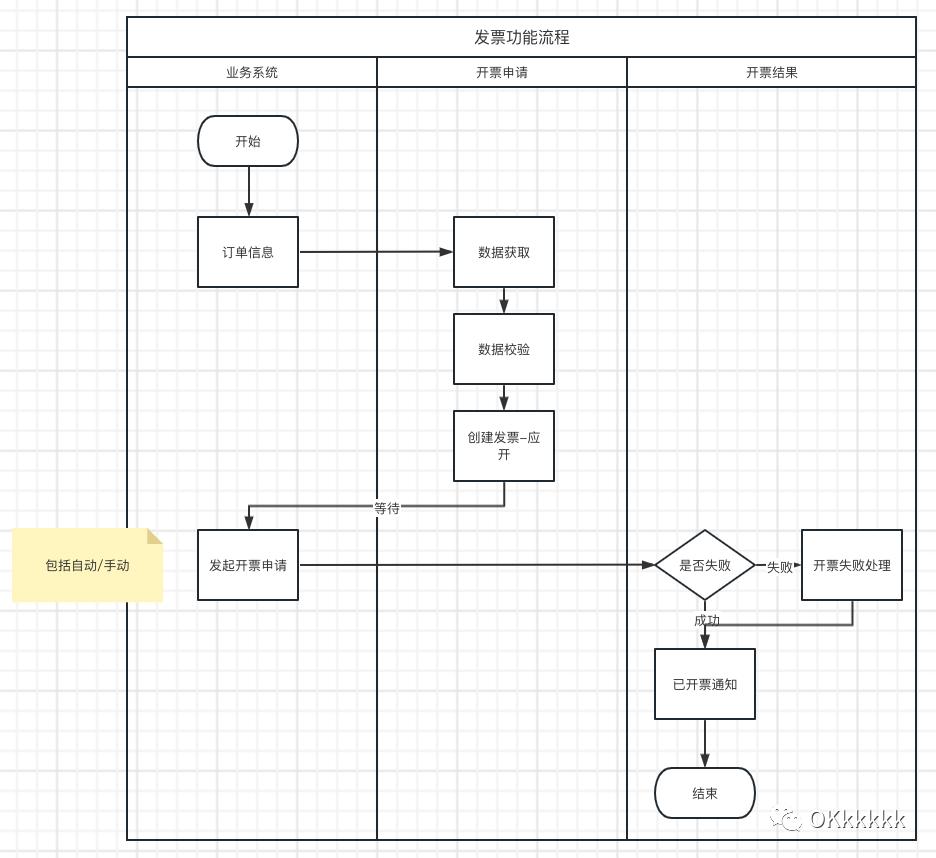

功能流程

三、功能设计1. 发票接入

1)企业资质和商品税率确定

2)接入注意

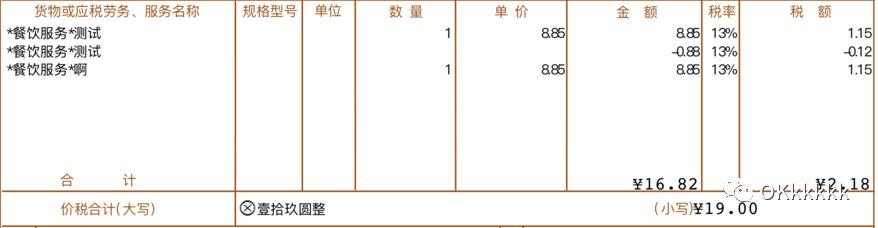

①负数发票

②折扣(政策要求)

③不含税单价、税额,不含税金额、税额等的计算校验

注意:可能会因为软件运行环境的不同导致同一转换规则下出现结果精度不同的情况。

商品行最大允许误差:

④金额、税额校验规则

2. C端发起

1)申请发票:

2)申请发票信息:

3)发票进度查询:

3. 商家开票-开蓝票

支持自动开票,可设置交易完成后开票还是发货后开票。

支持手动开票,需设置收票方税号、名称、商品名称、税率等,并满足校验条件(见接入注意)。

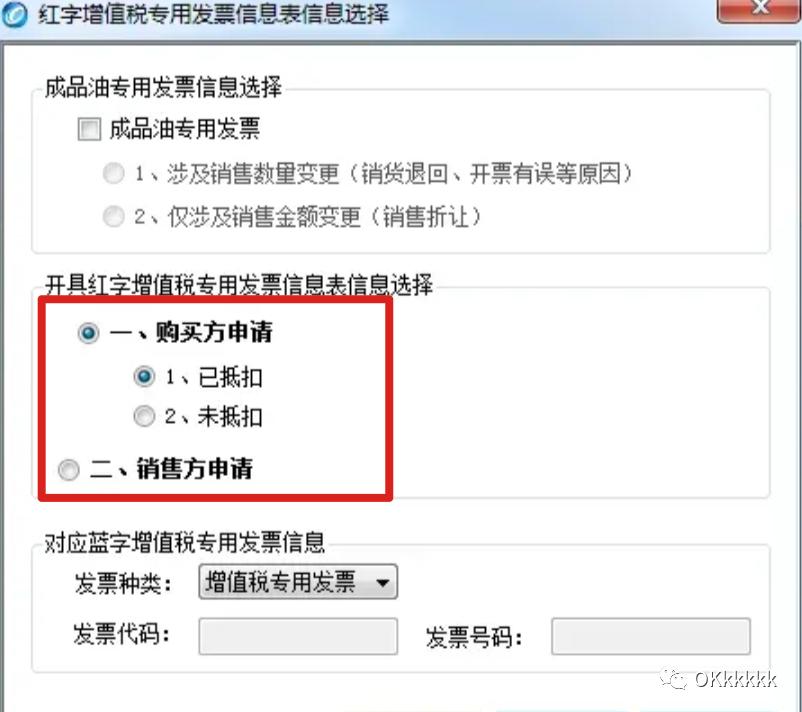

4. 商家开票-开红票

1)自动处理流程

>京东方案:未跨月直接作废,跨月冲红,红票分为已抵扣、未抵扣:需要购买方寄回发票;未抵扣,销售方发起,关联蓝票即可;已抵扣,购买方需要补充红票信息表,发起。

>淘宝电子发票产品方案:

电子票:电子发票无需买家寄回,且只有冲红没有作废,无须商家操作,无须商家操作,可自动冲红。纸票:当月作废,跨月冲红,系统提供修改发票功能,商家前往税盘处理。注:如果因买家原因产生退货退款,且买家不配合退回发票导致商家又无法追回纸质发票的,根据实际情况商家可向买家协商沟通,买家承担相应的发票税款给到商家。如是商家原因造成的退货退款,需双方协商处理。

2)税盘手动处理

3)注意区分是否抵扣,未抵扣直接输入蓝票编码开红票即可;已抵扣,需要开具信息表,购买方、销售方确认后方可开红票,注意:

红字发票不可以带清单,不可以添加折扣。一张普通发票可以分多次红冲,但全部负数发票的总金额、 总税额都必须小于等于原蓝字发票。注意涉税风险:请在普通发票冲红前,确认收回了该普通发票或取得了购方的退货说明等相关凭证再开具,避免涉税风险。

4)不允许开具红字数电票情况

蓝字发票已作废、已全额红冲、已被认定异常扣税凭证、已锁定(已发起红字确认单或信息表且未开具红字发票、未撤销红字确认单或信息表)时,不允许发起红冲;蓝字发票增值税用途为“待退税”、“已退税”、“已抵扣(改退)”、“已代办退税”、“不予退税且不予抵扣”时,不允许发起红冲;蓝字发票税收优惠类标签中,“冬奥会退税标签”为“已申请冬奥会退税”时,不允许发起冲红;发起红冲时,如对方纳税人为“非正常”、“注销”等状态、无法登陆系统进行相关操作时,不允许发起红冲。5. 发票数据-开票成功

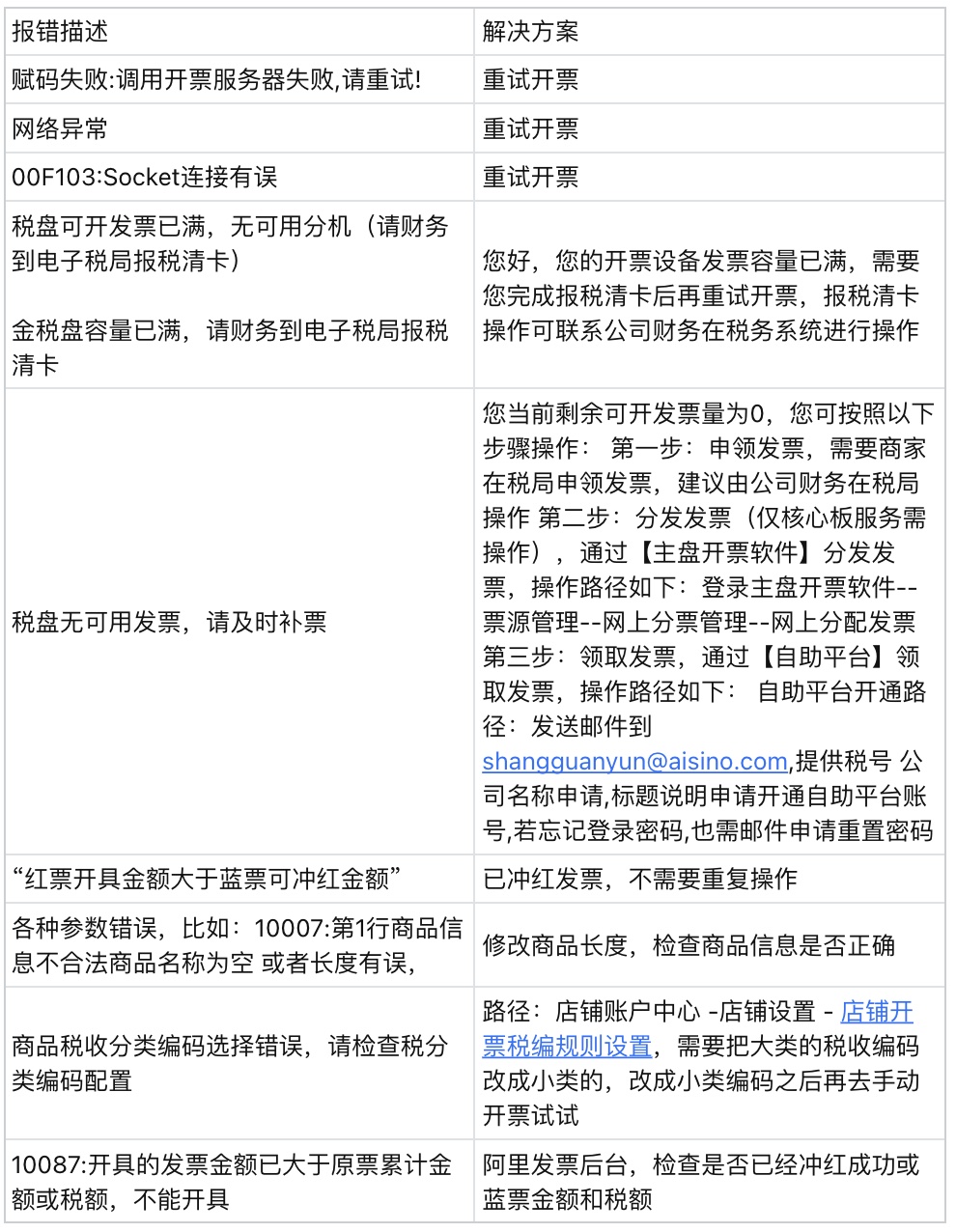

6. 发票数据-开票失败

以tb-航信为例,常见失败原因如下:

7. 设置可开发票类型(资质)

8. 商品开票设置-按商品设置

9. 商品开票设置-按规则

10. 开票规则设置

下单时是否可开票、开票金额限制、订单满足什么状态才可开票。

详情页是否自动开票。

退换货是否自动开票等。

11. 税务信息维护

包括税率、企业名称、纳税号。